CÁC TRƯỜNG HỢP ĐƯỢC HOÀN THUẾ NĂM 2016

Bắt đầu từ ngày 01/07/2016, các trường hợp hoàn thuế sẽ áp dụng theo Luật sđ, bs một số điều của Luật thuế GTGT, thuế TTĐB, Luật quản lý thuế và Nghị định 100/2016/NĐ-CP, Thông tư 130/2016/TT-BTC. Chính vì vậy, để giúp các doanh nghiệp có thể nắm bắt được những quy định hoàn thuế mới, chúng tôi đã thực hiện bài viết dưới đây.

2. Doanh nghiệp được thành lập từ dự án đầu tư mới được hoàn thuế GTGT nếu:

- Đã đăng ký kinh doanh;

- Đăng ký nộp thuế GTGT theo phương pháp khấu trừ;

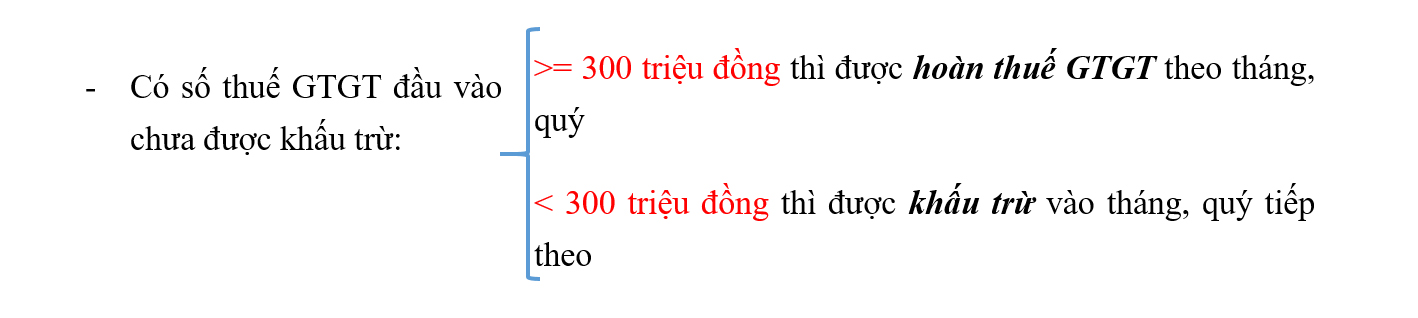

- Số thuế GTGT lũy kế của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư từ 300 triệu đồng trở lên

Lưu ý: Trường hợp này sẽ không áp dụng đối với quy định tại Mục 4 dưới đây.

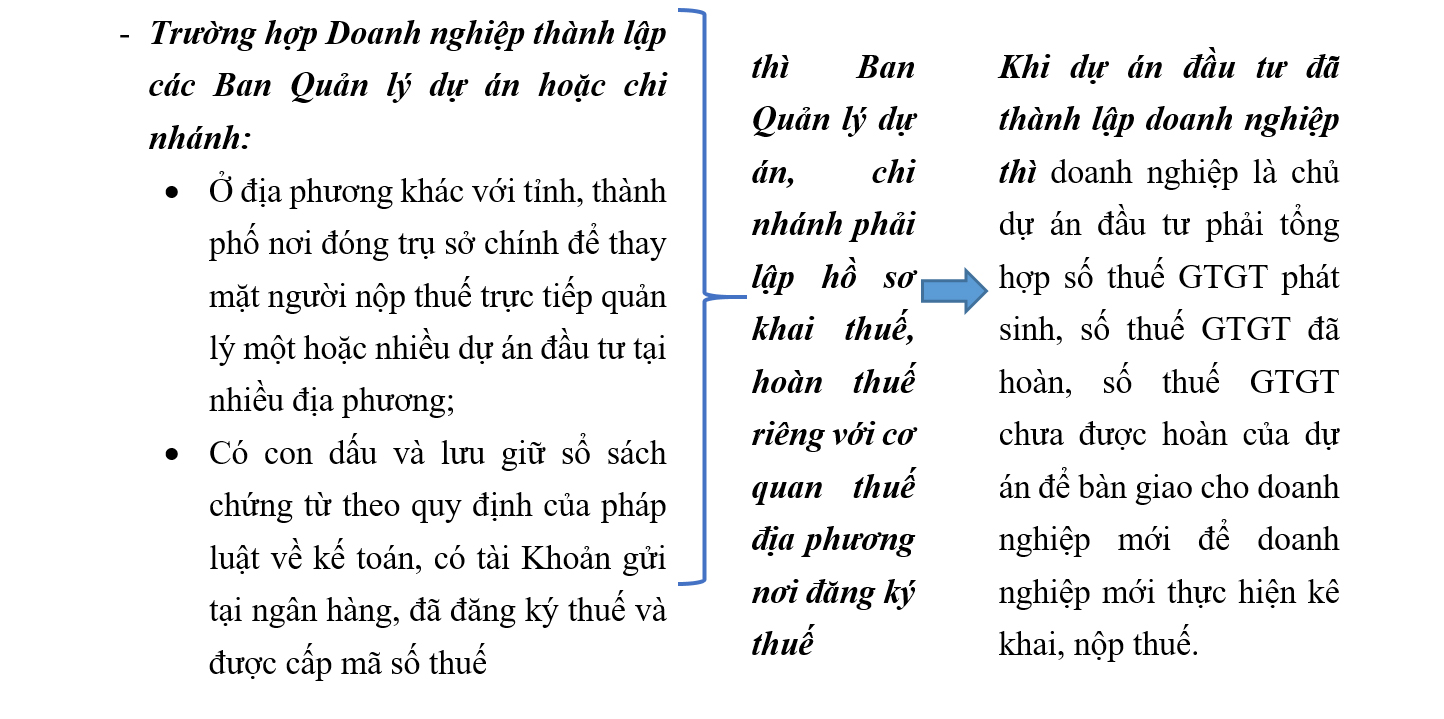

3. Trường hợp doanh doanh nghiệp có dự án đầu tư (Trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định) tại địa phương khác với tỉnh, TP trực thuộc trung ương nơi có trụ sở chính nếu đáp ứng các điều kiện sau đây thì được hoàn thuế.

- Đang trong giai đoạn đầu tư chưa đi vào hoạt động;

- Chưa đăng ký kinh doanh;

- Chưa đăng ký thuế;

- Sau khi bù trừ với số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh tại trụ sở chính nếu số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư còn lại từ 300 triệu đồng trở lên;

- Cơ sở kinh doanh phải kê khai, lập hồ sơ hoàn thuế riêng đối với dự án đầu tư.

Lưu ý:

- Số thuế GTGT được kết chuyển của dự án đầu tư tối đa bằng số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ của của doanh nghiệp.

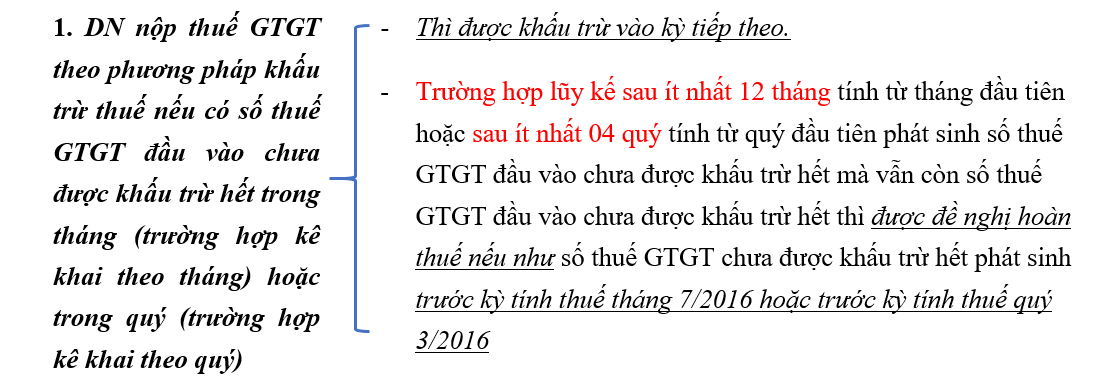

- Đối với trường hợp số thuế GTGT đầu vào của dự án đầu tư mới chưa được khấu trừ hết nhỏ hơn 300 triệu đồng thì kết chuyển số thuế GTGT đầu vào của dự án đầu tư của kỳ khai thuế tiếp theo.

- Trường hợp được hoàn thuế nêu trên sẽ không áp dụng đối với quy định tại Mục 4 dưới đây.

4. Doanh nghiệp được hoàn thuế theo quy định Mục 2, 3 Bài viết này nếu thuộc một trong những trường hợp sau thì không được hoàn thuế mà phải kết chuyển số thuế chưa được khấu trừ của dự án đầu tư sang kỳ tiếp theo:

- Dự án đầu tư của cơ doanh nghiệp không góp đủ số vốn điều lệ như đã đăng ký. Đối với các hồ sơ hoàn thuế đã nộp từ ngày 01/07/2016 nhưng tính đến ngày nộp hồ sơ doanh nghiệp không đủ góp vốn Điều lệ như đăng ký thì không được hoàn thuế.

- Dự án đầu tư của doanh nghiệp kinh doanh ngành, nghề có điều kiện khi chưa đủ các điều kiện hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động.

- Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01/7/2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

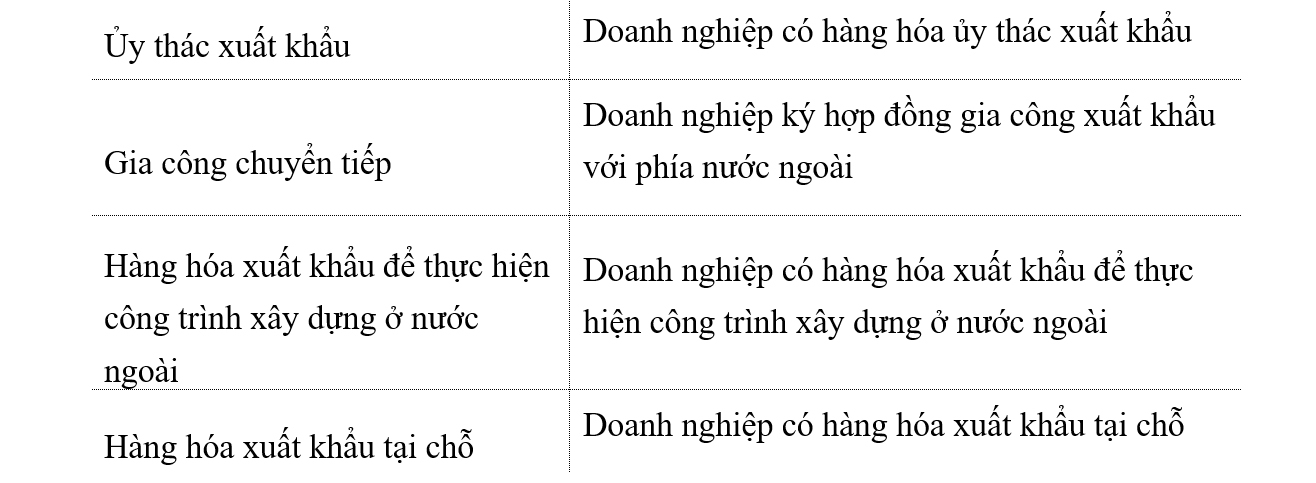

5. Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu

- Trường hợp vừa có hàng hóa, dịch vụ xuất khẩu, vừa có hàng hóa, dịch vụ tiêu thụ nội địa nếu sau khi bù trừ với số thuế GTGT của hàng hóa dịch vụ tiêu thụ trong nước, số thuế GTGT đầu vào chưa được khấu trừ của hàng hóa, dịch vụ xuất khẩu còn lại >= 300 triệu đồng thì được hoàn thuế. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không được vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%.

- Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu như sau:

- Doanh nghiệp phải hạch toán riêng số thuế GTGT đầu vào cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu, trường hợp không hạch toán riêng được thì số thuế GTGT đầu vào xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế GTGT tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Lưu ý: Không hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan[1].

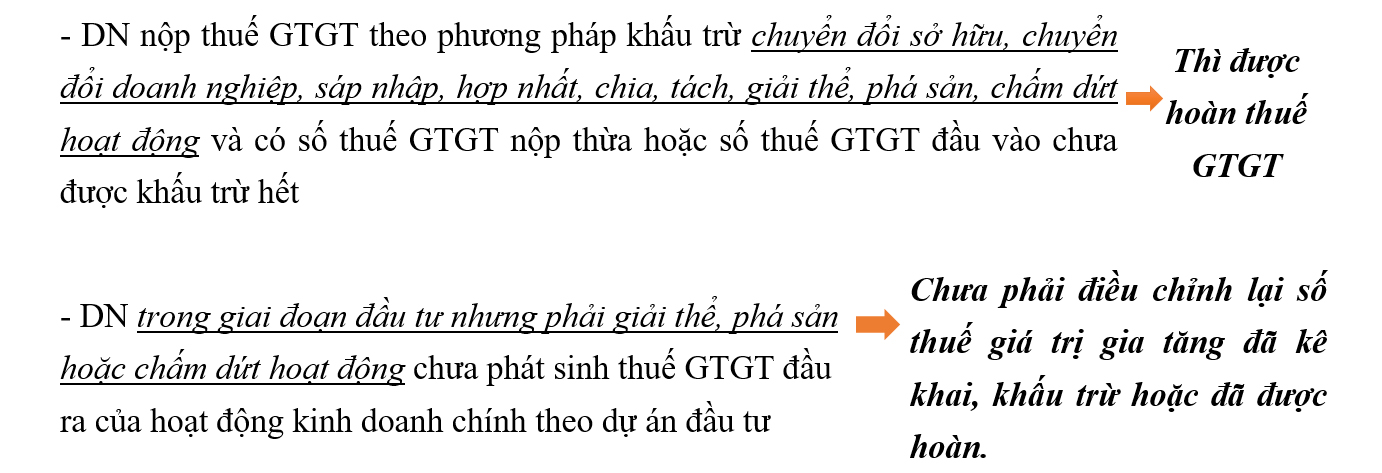

6. Trường hợp Doanh nghiệp giải thể, phá sản, hoặc chấm dứt hoạt động

Chi tiết xem tại: Văn bản hợp nhất số 03/VBHN-VPQH về Luật Quản Lý Thuế và Nghị định 100/2016/NĐ-CP, Thông tư 130/2016/TT-BTC

[1]Điểm a, b Khoản 1 Điều 7 Luật Hải Quan 2014

“1. Địa bàn hoạt động hải quan bao gồm:

a) Khu vực cửa khẩu đường bộ, ga đường sắt liên vận quốc tế, cảng hàng không dân dụng quốc tế; cảng biển, cảng thủy nội địa có hoạt động xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh; khu vực đang lưu giữ hàng hóa chịu sự giám sát hải quan, khu chế xuất, khu vực ưu đãi hải quan; các địa điểm làm thủ tục hải quan, kho ngoại quan, kho bảo thuế, bưu điện quốc tế, trụ sở người khai hải quan khi kiểm tra sau thông quan; các địa điểm kiểm tra hàng hóa xuất khẩu, nhập khẩu trong lãnh thổ hải quan;

b) Khu vực, địa điểm khác đáp ứng yêu cầu quản lý nhà nước, được phép xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải theo quyết định của Thủ tướng Chính phủ.”