HƯỚNG DẪN MỚI VỀ VIỆC ĐĂNG KÝ THUẾ CHO CHI NHÁNH, VĂN PHÒNG ĐẠI DIỆN CỦA DOANH NGHIỆP

Vừa qua, Tổng cục thuế đã ban hành công văn số 4559/TCT-KK về việc đăng ký thuế cho chi nhánh, văn phòng đại diện của doanh nghiệp đã có giấy chứng nhận của cơ quan đăng ký kinh doanh. Trong đó, công văn đã giải đáp một số vấn đề của doanh nghiệp và các cơ quan thuế như sau:

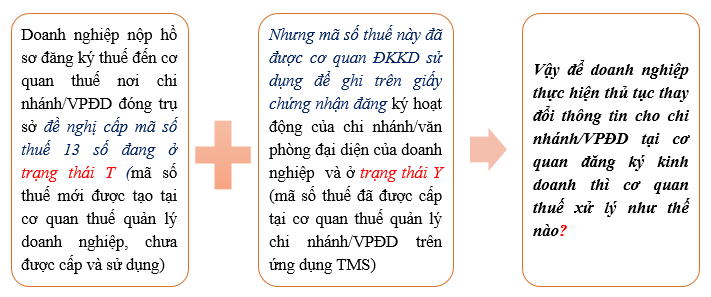

Trường hợp 1: Vướng mắc về trạng thái mã số thuế đối với chi nhánh, văn phòng đại diện đã được cơ quan đăng ký kinh doanh (ĐKKD) sử dụng mã số thuế 13 số ghi trên giấy chứng nhận đăng ký kinh doanh, cụ thể:

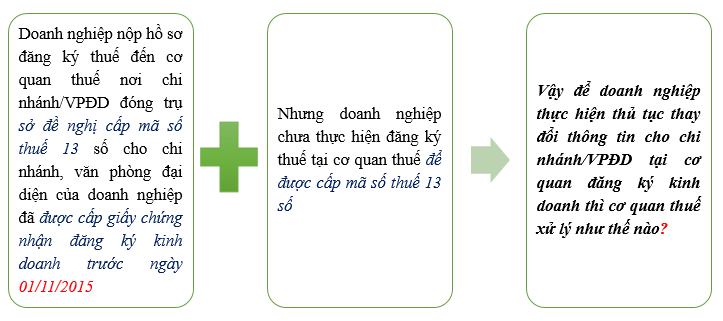

Trường hợp 2: Vướng mắc trong quá trình thực hiện quy định tại Khoản 8 Điều 8 Nghị Định 78/2015/NĐ-CP: “Đối với các chi nhánh, văn phòng đại diện đã thành lập trước ngày 01/11/2015 nhưng chưa được cấp mã số đơn vị trực thuộc, doanh nghiệp liên hệ trực tiếp với cơ quan thuế để được cấp mã số thuế 13 số, sau đó thực hiện thủ tục thay đổi nội dung đăng ký hoạt động tại Phòng Đăng ký kinh doanh.” Cụ thể:

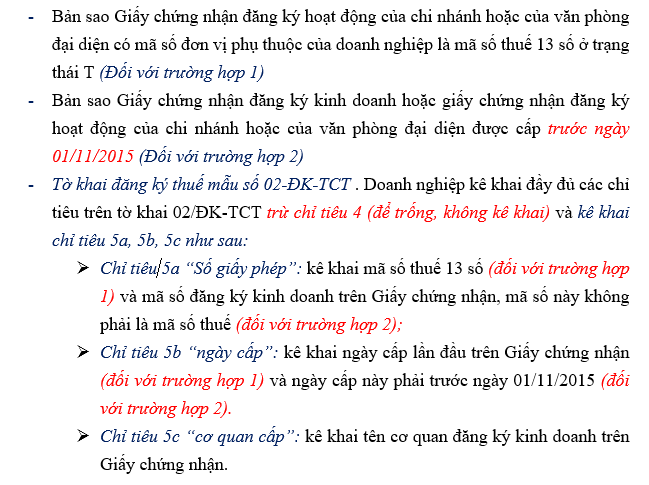

Đối với các trường hợp nêu trên, Tổng cục thuế hướng dẫn hồ sơ đăng ký thuế như sau:

Chi tiết xem tại: Công văn số 4559/TCT-KK