NHIỀU QUY ĐỊNH MỚI VỀ THUẾ ĐỐI VỚI HỘ KINH DOANH, CÁ NHÂN KINH DOANH

Ngày 01/6/2021, Bộ Tài chính ban hành Thông tư 40/2021/TT-BTC hướng dẫn về thuế GTGT, thuế TNCN. Như vậy, các đối tượng chịu thuế cũng như phương pháp tính thuế được áp dụng tại thông tư này như thế nào? Bài biết này sẽ giúp cá nhân, hộ kinh doanh hiểu rõ hơn quy định để áp dụng theo đúng quy định pháp luật.

1. Đối tượng chịu thuế

Ngoài các đối tượng chịu thuế đã quy định trước đó thì Thông tư 40/2021/TT-BTC đã bổ sung thêm:

- Hộ kinh doanh, cá nhân hoạt động thương mại điện tử trong đó gồm cả cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số.

- Người cho thuê tài sản.

- Tổ chức hợp tác kinh doanh với cá nhân.

- Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân......

2.Bổ sung nhiều khoản thu nhập chịu thuế GTGT, TNCN

So với quy định hiện hành, Thông tư 40/2021/TT-BTC bổ sung một số khoản thu nhập tính thuế, cụ thể như sau:

3.Thêm phương pháp tính thuế với hộ, cá nhân kinh doanh

- Theo quy định tại Luật Quản lý thuế thì các hộ kinh doanh, cá nhân kinh doanh quy mô lớn phải thực hiện nộp thuế theo phương pháp kê khai và thực hiện chế độ kế toán.

Tuy nhiên, tại Thông tư 40/2021/TT-BTC thì việc nộp thuế theo phương pháp kê khai được áp dụng cho cả hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai. Hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai khai thuế theo tháng hoặc quý theo quy định và không phải quyết toán thuế (đã quy định tại Nghị định 126/2020).

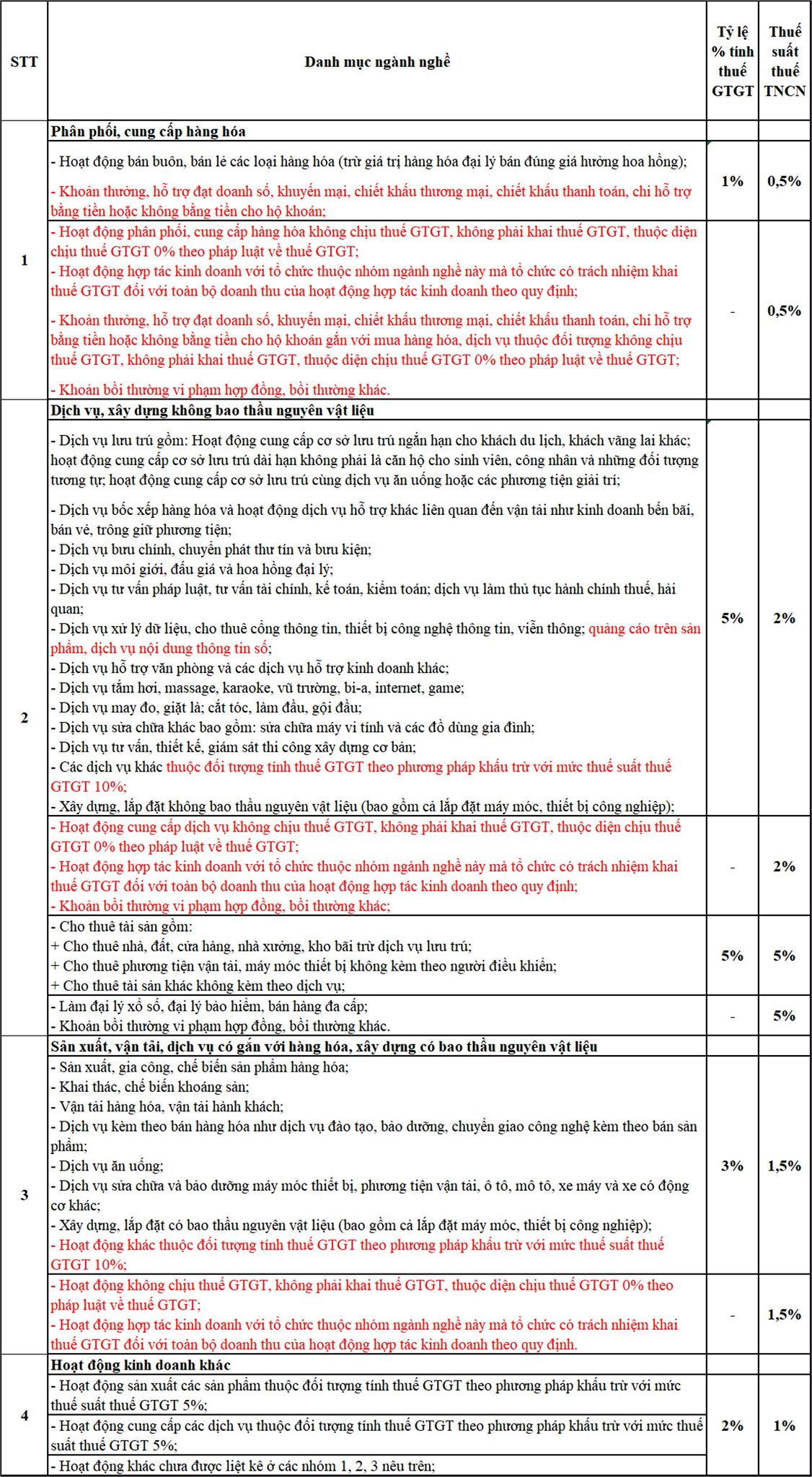

- Tại quy định hiện hành thì căn cứ tính thuế sẽ cụ thể cho từng phương pháp tính thuế nhưng tại Thông tư 40/2021/TT-BTC đã quy định chung rằng: Căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Ngoài ra, còn quy định khá nhiều nội dung mới như: Làm rõ khái niệm hộ kinh doanh; bổ sung đối tượng có trách nhiệm kê khai, nộp thuế thay cho cá nhân; thêm cá nhân kinh doanh nộp thuế theo từng lần phát sinh… Quý Khách hàng có thể xem chi tiết tại Thông tư 40/2021/TT-BTC.

Từ ngày 01/08/2021 Thông tư 40/2021/TT-BTC sẽ có hiệu lực. Vì vậy, để tránh bị ảnh hương nhiều về Thuế. Hộ kinh doanh, cá nhân phải xác định phương pháp kê khai, tính và nộp thuế, chứng minh doanh thu thực tế để tránh áp dụng theo phương pháp thuế khoán hoặc Cơ quan thuế sẽ ấn định thuế.