CÁCH XÁC ĐỊNH NGUYÊN GIÁ TÀI SẢN CỐ ĐỊNH HỮU HÌNH MỚI NHẤT

Nhằm giúp các doanh nghiệp có thể nắm bắt được những quy định liên quan đến tài sản cố định. Chúng tôi đã thực hiện bài viết dưới đây để làm rõ cách xác định nguyên giá tài sản cố định hữu hình.

1. Thế nào là TSCĐ hữu hình? Tiêu chuẩn và cách nhận biết TSCĐ hữu hình

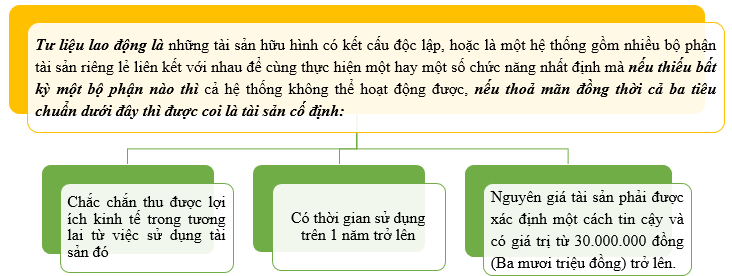

Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

Tiêu chuẩn và cách nhận biết của tài sản cố định hữu hình:

- Trường hợp một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian sử dụng khác nhau và nếu thiếu một bộ phận nào đó mà cả hệ thống vẫn thực hiện được chức năng hoạt động chính của nó nhưng do yêu cầu quản lý, sử dụng tài sản cố định đòi hỏi phải quản lý riêng từng bộ phận tài sản thì mỗi bộ phận tài sản đó nếu cùng thoả mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình độc lập.

- Đối với súc vật vừa làm việc vừa cho sản phẩm hoặc chỉ làm việc hay chỉ cho sản phẩm, thì từng con súc vật thoả mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một TSCĐ hữu hình.

- Đối với vườn cây lâu năm thì từng mảnh vườn cây, hoặc cây thoả mãn đồng thời ba tiêu chuẩn của TSCĐ được coi là một TSCĐ hữu hình.

*Những khoản chi phí không thoả mãn được các tiêu chuẩn về TSCĐ hữu hình và vô hình thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

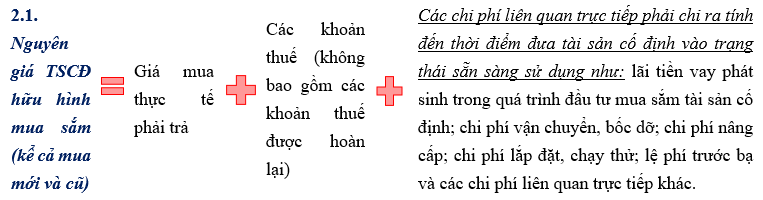

2. TSCĐ hữu hình mua sắm:

Ví dụ: Công ty A mua một cái máy photo hoàn toàn mới với giá 100.000.000 VND chưa bao gồm thuế GTGT, chi phí vận chuyển, lắp đặt, chạy thử là 3.300.000 VND đã bao gồm thuế.

- Phí dịch vụ vận chuyển, lắp đặt, chạy thử không bao gồm thuế GTGT là: 3.300.000/1.1=3.000.000 VND

- Như vậy, nguyên giá TSCĐ là 100.000.000+3.000.000=130.000.000 VNĐ

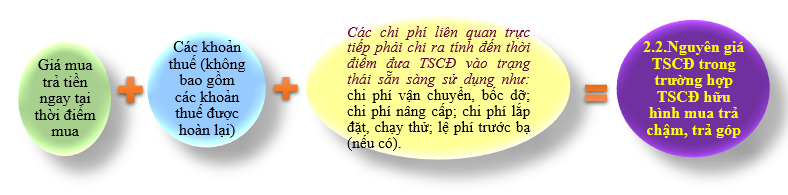

2.3. TSCĐ là nhà cửa, vật kiến trúc

Trường hợp sau khi mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, doanh nghiệp dỡ bỏ hoặc huỷ bỏ để xây dựng mới thì nguyên giá của TSCĐ xây dựng mới được xác định là giá quyết toán công trình đầu tư xây dựng theo quy định tại Quy chế quản lý đầu tư và xây dựng hiện hành. Những tài sản dỡ bỏ hoặc huỷ bỏ được xử lý hạch toán theo quy định hiện hành đối với thanh lý tài sản cố định.

Lưu ý: Đối với Trường hợp mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là TSCĐ vô hình

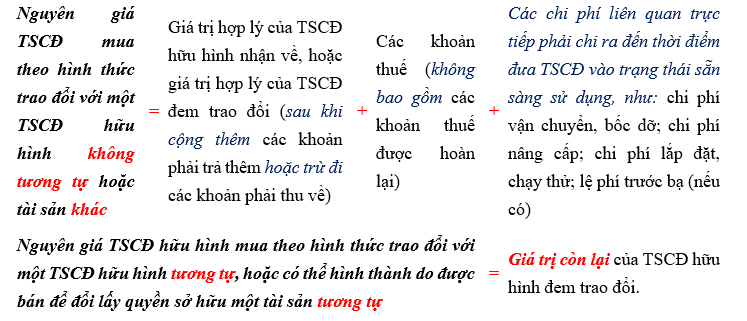

b. TSCĐ hữu hình mua theo hình thức trao đổi

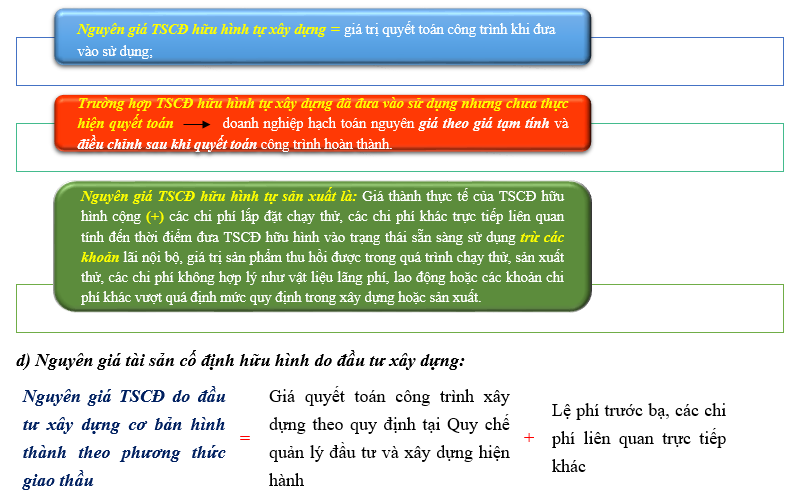

c) Tài sản cố định hữu hình tự xây dựng hoặc tự sản xuất:

Đối với TSCĐ là con súc vật vừa làm việc vừa cho sản phẩm hoặc chỉ làm việc hay chỉ cho sản phẩm, vườn cây lâu năm thì nguyên giá là toàn bộ các chi phí thực tế đã chi ra cho con súc vật, vườn cây đó từ lúc hình thành tính đến thời điểm đưa vào khai thác, sử dụng.

đ) Tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa:

Nguyên giá tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa là giá trị theo đánh giá thực tế của Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp.

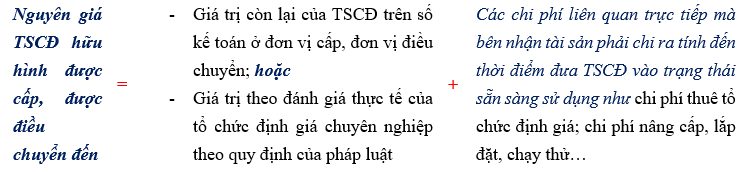

e) Tài sản cố định hữu hình được cấp; được điều chuyển đến:

g) Tài sản cố định hữu hình nhận góp vốn, nhận lại vốn góp:

Nguyên giá TSCĐ nhận góp vốn, nhận lại vốn góp là:

- Giá trị do các thành viên, cổ đông sáng lập định giá nhất trí; hoặc

- Doanh nghiệp và người góp vốn thoả thuận; hoặc

- Do tổ chức chuyên nghiệp định giá theo quy định của pháp luật và được các thành viên, cổ đông sáng lập chấp thuận.

Chi tiết xem tại: Thông Tư 45/2013/TT-BTC, Thông Tư 147/2016/TT-BTC