CÁC BIỆN PHÁP XỬ LÝ ĐỐI VỚI DOANH NGHIỆP KHÔNG HOẠT ĐỘNG KINH DOANH TẠI TRỤ SỞ CHÍNH

Ngày 05/4/2017 vừa qua, Tổng cục thuế đã ban hành Quyết định số 438 /QĐ – TCT quy định về trình tự thủ tục xác minh, xử lý và khôi phục mã số thuế đối với Người nộp thuế không hoạt động tại địa chỉ đã đăng ký. Theo đó, có khả năng rất nhiều doanh nghiệp phải đối diện với nguy cơ bị đóng mã số thuế, bị xử lý vi phạm hoặc là bị điều tra hình sự…Chính vì vậy, EMC đã thực hiện bài viết dưới đây để giúp quý doanh nghiệp có thể nắm bắt được những quy định mới này:

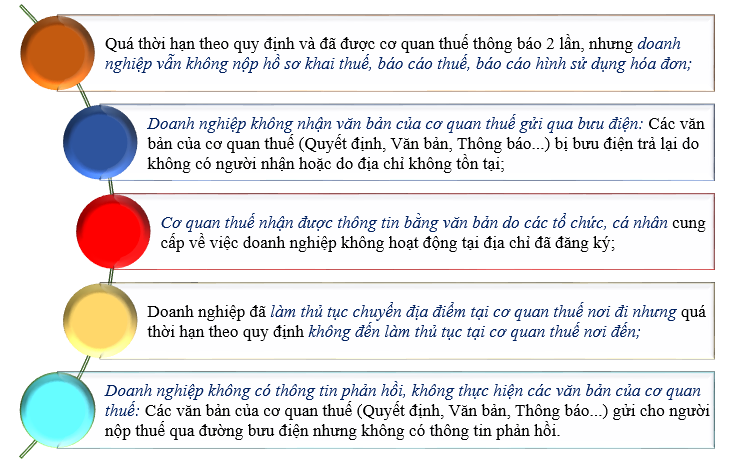

1. Các trường hợp cần xác minh tình trạng hoạt động của doanh nghiệp tại địa chỉ đã đăng ký.

Đối với những trường hợp dưới đây, cơ quan thuế sẽ tiến hành xác minh thực tế tại trụ sở để xác định doanh nghiệp có hoạt động tại địa chỉ đã đăng ký hay không:

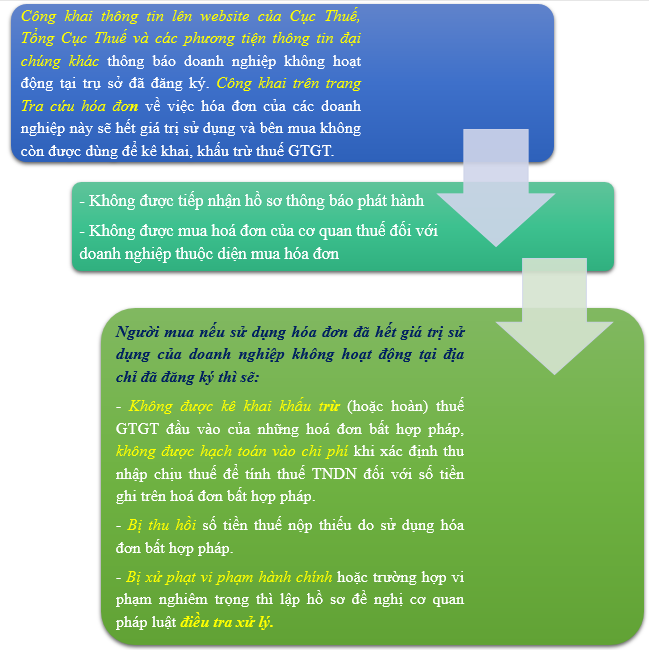

2. Xử lý đối với doanh nghiệp không hoạt động tại địa chỉ đã đăng ký.

Đối với các trường hợp cần xác minh tại Mục 1 nêu trên, nếu cơ quan thuế xác định được doanh nghiệp không hoạt động tại địa chỉ đã đăng ký thì doanh nghiệp sẽ bị áp dụng các biện pháp xử lý sau:

3. Trường hợp được khôi phục mã số thuế:

Nếu doanh nghiệp đáp ứng những điều kiện sau đây thì được đề nghị khôi phục mã số thuế:

- Doanh nghiệp ở tình trạng cơ quan thuế đã ban hành Thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng cơ quan đăng ký kinh doanh chưa ban hành Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hộ kinh doanh; cơ quan quản lý nhà nước khác chưa ban hành văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương,

- Có văn bản đề nghị cơ quan thuế khôi phục mã số thuế và cam kết thanh toán các nghĩa vụ thuế với ngân sách nhà nước, chấp hành việc xử phạt vi phạm hành chính về thuế.

Thủ tục khôi phục mã số thuế

- Sau khi nhận được đề nghị khôi phục mã số thuế, cơ quan thuế sẽ tiến hành lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hoá đơn, số tiền thuế còn nợ, số tiền phạt, tiền chậm nộp (nếu có), gửi thông báo cho người nộp thuế biết và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế.

- Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đủ số tiền thuế còn nợ, số tiền phạt, tiền chậm nộp (nếu có), mã số thuế sẽ được khôi phục.

4. Quyết định này có hiệu lực kể từ ngày 05/04/2017 thay thế Quyết định số 1006/QĐ-TCT và thay thế mục III phần II Quy trình kiểm tra hoá đơn ban hành kèm theo Quyết định số 1403/QĐ-TCT.