CHÍNH PHỦ TIẾP TỤC GIA HẠN THỜI GIAN NỘP THUẾ GTGT, TNDN, TNCN VÀ TIỀN THUÊ ĐẤT TRONG NĂM 2022

MỤC LỤC BÀI VIẾT

Ngày 28/5/2022, Chính phủ đã ban hành Nghị định 34/2022/NĐ-CP về việc gia hạn thời hạn nộp thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) và tiền thuê đất trong năm 2022. Để giúp Doanh nghiệp nắm rõ hơn, EMC đã tổng hợp một số điểm nổi bật mà Doanh nghiệp cần biết.

>>CHUYỂN ĐỔI HÓA ĐƠN ĐIỆN TỬ THEO MẪU CỦA THÔNG TƯ 78/2021/TT-BCT BỘ TÀI CHÍNH

1. Các đối tượng được gia hạn:

- Doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định số 80/2021/NĐ-CP (Xem tiêu chí xác định Doanh nghiệp nhỏ và siêu nhỏ tại đây).

- Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân hoạt động sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển; sản phẩm cơ khí trọng điểm.

- Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế: kinh tế nông nghiệp, lâm nghiệp và thủy sản; sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế)...; ngành nghề xây dựng…..

- Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân hoạt động kinh doanh trong các ngành kinh tế: vận tải kho bãi; dịch vụ lưu trú và ăn uống; du lịch, nghệ thuật, văn hóa…..

- Chi tiết xem tại Điều 3 Nghị định 34/2022/NĐ-CP

2. Thời gian được gia hạn

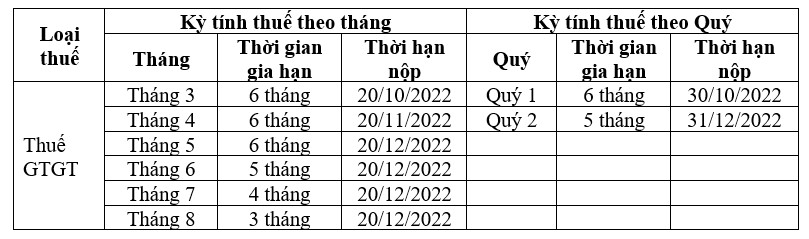

- Thuế GTGT ((trừ thuế GTGT khâu nhập khẩu): Gia hạn thời hạn nộp thuế đối với số thuế GTGT phát sinh phải nộp của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2022 (đối với trường hợp kê khai theo tháng) và kỳ tính thuế quý 1, quý 2 năm 2022 (đối với trường hợp theo quý). Thời gian được gia hạn cụ thể:

- Thuế TNDN được gia hạn 03 tháng đối với số thuế TNDN tạm nộp quý 1, quý 2 của kỳ tính thuế TNDN năm 2022.

- Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp thuế GTGT, thuế TNCN năm 2022 chậm nhất là ngày 31/12/2022 (trừ doanh nghiệp nhỏ và siêu nhỏ, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài);

- Gia hạn thời gian nộp tiền thuê đất: chậm nhất ngày 30/11/2022 đối với 50% số tiền thuê đất phát sinh phải nộp trong năm 2022.

- Trường hợp doanh nghiệp, tổ chức nêu trên có các chi nhánh, đơn vị trực thuộc (hạch toán độc lập) thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế TNDN và thuế GTGT.

3. Trình tự, thủ tục gia hạn

Chậm nhất là ngày 30/09/2022 Doanh nghiệp, cá nhân, hộ kinh doanh các tổ chức kinh doanh phải nộp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo mẫu tại phụ lục Nghị định 34/2022/NĐ-CP cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế.