CHÍNH SÁCH THUẾ ĐỐI VỚI HOẠT ĐỘNG KINH DOANH CỦA DỊCH VỤ ĐẶT PHÒNG TRỰC TUYẾN

09/12/2019

1,568

Nhằm giúp các cơ sở lưu trú trong nước nắm bắt được những quy định liên quan đến chính sách thuế đối với hoạt động của các công ty có trụ sở tại nước ngoài kinh doanh trong lĩnh vực thương mại điện tử, đặt phòng tại Việt Nam theo hình thức trực tuyến, Bộ Tài Chính đã ban hành công văn số 848/BTC-TCT hướng dẫn cụ thể về vấn đề này.

Căn cứ trên nội dung của công văn số 848/BTC-TCT, EMC xin gửi đến quý khách hàng một số điểm đáng chú ý như sau:

Xem thêm: Dịch vụ Thành lập công ty nha trang và Dịch vụ kế toán nha trang

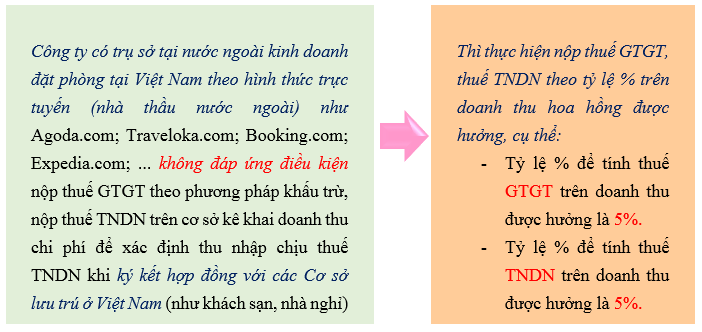

Về nghĩa vụ thuế:

Về Kê khai, nộp thuế:

- Trường hợp nộp thuế GTGT tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu thì cơ sở lưu trú bên Việt Nam nộp thuế thay cho Nhà thầu nước ngoài và nộp hồ sơ khai thuế, hồ sơ khai quyết toán thuế cho cơ quan thuế quản lý trực tiếp của bên Việt Nam. Việc khai thuế sẽ theo từng lần phát sinh thanh toán tiền hoa hồng cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu. Trường hợp bên Việt Nam thanh toán cho Nhà thầu nước ngoài nhiều lần trong tháng thì có thể đăng ký khai thuế theo tháng.

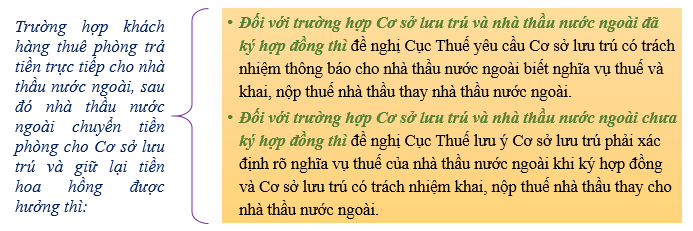

- Trường hợp khách hàng thuê phòng trả tiền trực tiếp cho Cơ sở lưu trú ở Việt Nam, sau đó Cơ sở lưu trú trả tiền hoa hồng môi giới đặt phòng cho nhà thầu nước ngoài thì Cơ sở lưu trú có trách nhiệm khai, nộp thuế thay cho nhà thầu nước ngoài.

Chi tiết xem tại: Công văn số 848/BTC-TCT ban hành ngày 18/01/2017 của Bộ Tài Chính