CHÍNH SÁCH ƯU ĐÃI THUẾ THU NHẬP DOANH NGHIỆP MỚI NHẤT ĐỐI VỚI HOẠT ĐỘNG CHẾ BIẾN NÔNG, THỦY SẢN

Vừa qua, Bộ Tài Chính và Cục Thuế Khánh Hòa đã ban hành các văn bản hướng dẫn về chính sách ưu đãi thuế thu nhập doanh nghiệp đối với hoạt động chế biến nông, thủy sản. Trong đó, có một số điểm đáng chú ý như sau:

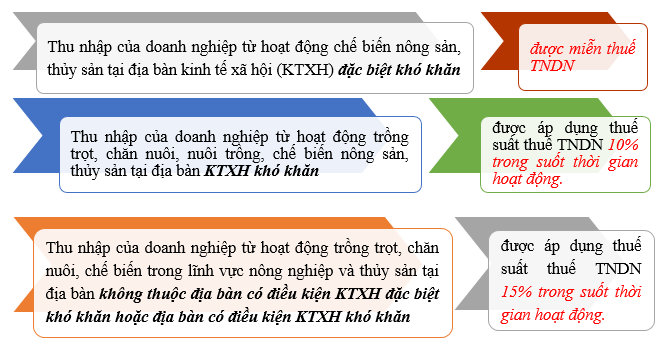

1. Về thuế suất ưu đãi thuế TNDN đối với thu nhập từ hoạt động chế biến nông sản, thủy sản, từ kỳ tính thuế TNDN năm 2015.

2. Xác định nguyên liệu đầu vào của hoạt động chế biến nông sản, thủy sản được ưu đãi thuế TNDN.

Từ kỳ tính thuế năm 2015, các doanh nghiệp có hoạt động chế biến nông sản, thủy sản tại Mục 1 nêu trên phải đáp ứng được các điều kiện sau thì mới được hưởng ưu đãi thuế TNDN đối với thu nhập từ chế biến nông sản, thủy sản:

- Tỷ lệ giá trị nguyên vật liệu là nông sản, thủy sản trên chi phí sản xuất hàng hóa, sản phẩm (giá thành sản xuất hàng hóa, sản phẩm) từ 30% trở lên.

- Nguyên liệu đầu vào của hoạt động chế biến nông sản, thủy sản phải là nông sản, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường (bao gồm cả phụ phẩm của quá trình sơ chế nông sản, thủy sản). Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, tách hạt, tách cọng, cắt, xay, băm, bóc vỏ, xay bỏ vỏ, xát bỏ vỏ, vỡ mảnh, đánh bóng hạt, hồ hạt, đóng hộp kín khí hoặc được bảo quản thông thường như bảo quản lạnh (ướp lạnh, đông lạnh), bảo quản bằng hình thức khác không trái những quy định, hướng dẫn hoặc tiêu chuẩn, quy trình kỹ thuật do cơ quan quản lý Nhà nước thuộc Bộ Nông nghiệp và Phát triển nông thôn ban hành.

- Sản phẩm, hàng hóa từ chế biến nông sản, thủy sản không thuộc diện chịu thuế tiêu thụ đặc biệt, trừ trường hợp do Thủ tướng Chính phủ quyết định theo đề xuất của Bộ Tài chính.

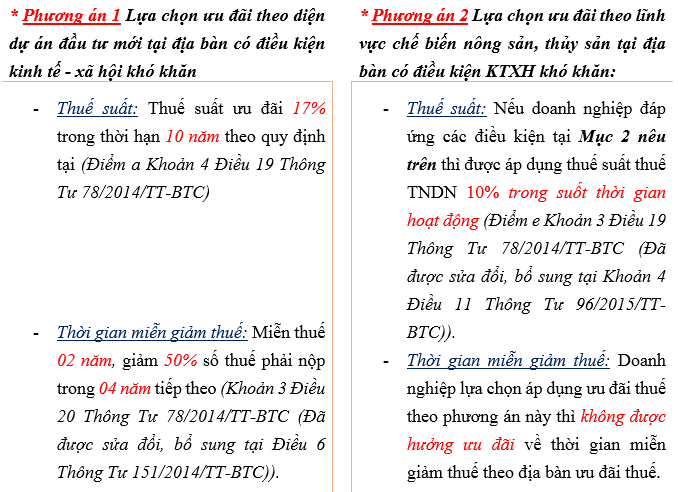

3. Chính sách ưu đãi thuế TNDN đối với doanh nghiệp có hoạt động chế biến nông, thủy sản đáp ứng đồng thời các điều kiện ưu đãi.

Theo quy định mới nhất của Bộ Tài Chính tại công văn số 3091/BTC-TCT thì doanh nghiệp vừa hoạt động trong lĩnh vực chế biến nông thủy sản vừa đáp ứng điều kiện ưu đãi khác thì doanh nghiệp chỉ được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất tương ứng với một điều kiện ưu đãi.

Ví dụ:

Năm 2015 doanh nghiệp bắt đầu hoạt động trong lĩnh vực chế biến thủy sản, nông sản tại địa bàn có điều kiện KTXH khó khăn. Như vậy, có thể thấy doanh nghiệp vừa đáp ứng điều kiện là hoạt động trong lĩnh vực chế biến thủy sản, nông sản tại địa bàn có điều kiện KTXH khó khăn vừa đáp ứng điều kiện địa bàn được hưởng ưu đãi thuế. Do đó, doanh nghiệp được lựa chọn một mức ưu đãi có lợi nhất tương ứng với một điều kiện ưu đãi. Cụ thể như sau:

Chi tiết xem tại: Công văn số 5181/BTC-TCT, Công văn số 3091/BTC-TCT, Công văn 2853/TB-CT

Xem thêm: Dịch vụ kế toán nha trang