NHỮNG QUY ĐỊNH ĐÁNG LƯU Ý VỀ QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN NĂM 2016

Vừa qua, Tổng cục thuế đã tổng hợp những chính sách thuế cần lưu ý khi thực hiện quyết toán thuế thu nhập cá nhân năm 2016. Trong đó, có những quy định về đối tượng quyết toán thuế, nơi nộp hồ sơ quyết toán thuế, hình thức, thời hạn quyết toán thuế và giảm trừ gia cảnh được hướng dẫn cụ thể như sau:

1. Đối tượng phải quyết toán thuế:

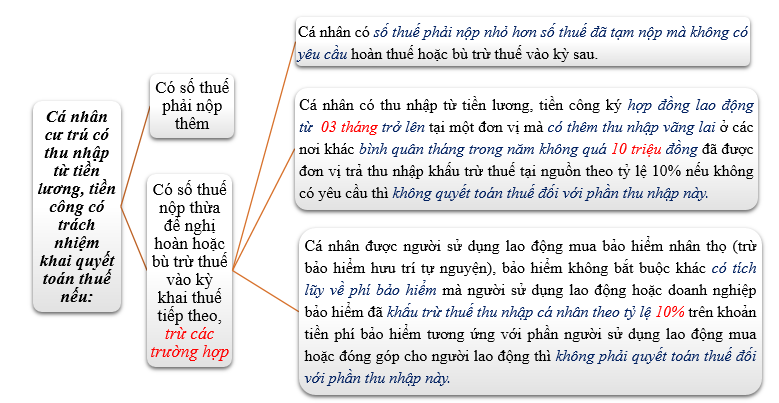

1.1 Cá nhân có thu nhập từ tiền lương, tiền công

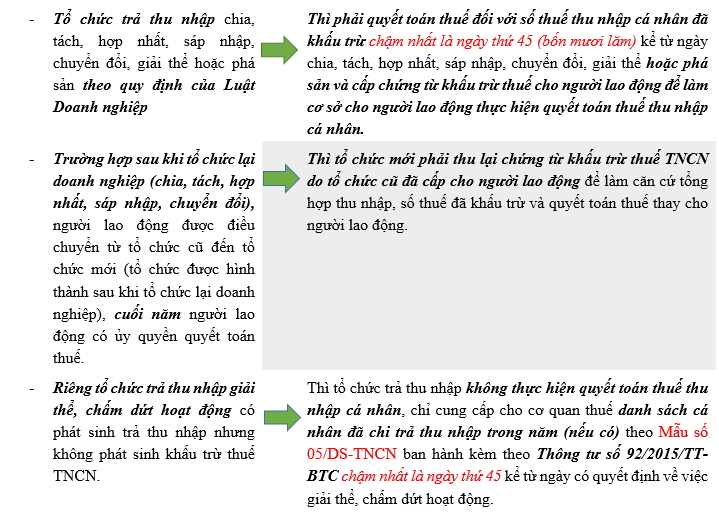

1.2. Tổ chức trả thu nhập từ tiền lương, tiền công

Tổ chức trả thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế có trách nhiệm khai quyết toán thuế và quyết toán thuế thay cho cá nhân có uỷ quyền. Trường hợp tổ chức không phát sinh trả thu nhập từ tiền lương, tiền công trong năm 2016 thì không phải khai quyết toán thuế TNCN.

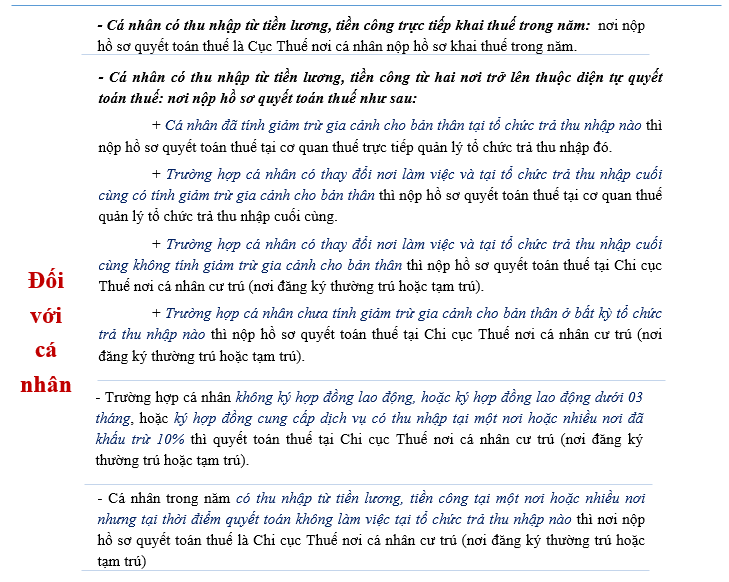

2. Nơi nộp hồ sơ quyết toán thuế

Tổ chức trả thu nhập là cơ sở sản xuất, kinh doanh: nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý tổ chức.

*Trường hợp cá nhân cư trú tại nhiều nơi và thuộc diện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú thì cá nhân lựa chọn một nơi cư trú để quyết toán thuế.

3. Hình thức Quyết toán thuế TNCN

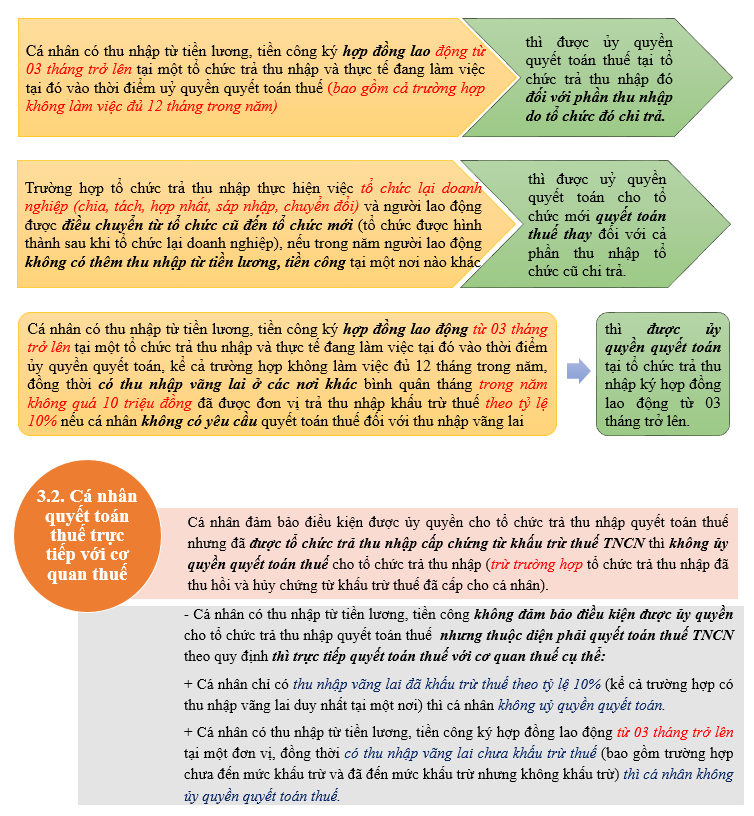

3.1. Cá nhân ủy quyền quyết toán thuế qua tổ chức trả thu nhập

Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho tổ chức trả thu nhập quyết toán thuế trong các trường hợp sau:

4. Giảm trừ gia cảnh

4.1. Giảm trừ gia cảnh cho bản thân: Có 2 lưu ý:

- Người nộp thuế có nhiều nguồn thu nhập thì lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

- Trong kỳ tính thuế cá nhân cư trú chưa tính giảm trừ gia cảnh cho bản thân hoặc tính giảm trừ gia cảnh cho bản thân chưa đủ 12 tháng thì được tính đủ 12 tháng nếu thực hiện quyết toán thuế theo quy định.

4.2. Giảm trừ gia cảnh cho người phụ thuộc

- Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

- Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuẩn để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ gia cảnh cho NPT kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

5. Thời hạn nộp

Tổ chức trả thu nhập và cá nhân thuộc diện khai quyết toán thuế nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch.

Chi tiết xem tại: Quyết Toán Thuế Thu Nhập Doanh Nghiệp Và Thuế Thu Nhập Cá Nhân Năm 2016