NHỮNG QUY ĐỊNH ĐÁNG LƯU Ý VỀ QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP NĂM 2016

Vừa qua, Tổng cục thuế đã tổng hợp những chính sách thuế cần lưu ý khi thực hiện quyết toán thuế thu nhập doanh nghiệp năm 2016. Trong đó, có những quy định về tính hợp pháp của chứng từ ngân hàng, chi khấu hao tài sản cố định, thuế suất thuế TNDN, ưu đãi thuế TNDN được hướng dẫn cụ thể như sau:

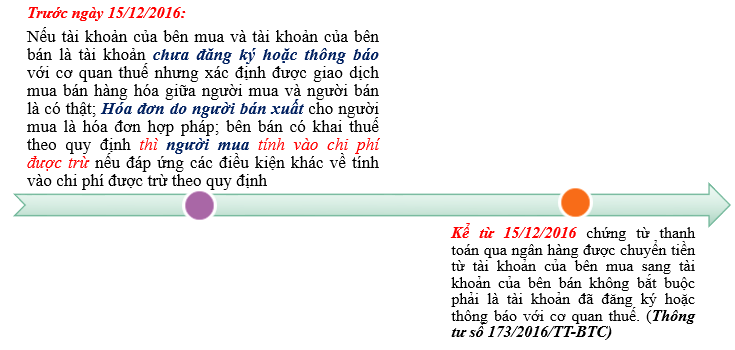

1. Điều chỉnh điều kiện xác định khoản chi được trừ khi xác định thu nhập chịu thuế về chứng từ thanh toán không dùng tiền mặt đối với khoản chi có hoá đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên.

2. Chi phí khấu hao tài sản cố định

Theo thông tư số 147/2016/TT-BTC thì đối với tài sản là nhà hỗn hợp vừa sử dụng làm tài sản của doanh nghiệp để hoạt động vừa để bán, để cho thuê thì:

- Doanh nghiệp phải tách riêng phần tài sản (diện tích) tài sản để bán, để cho thuê và không được hạch toán là tài sản cố định và không được trích khấu hao.

- Nếu Doanh nghiệp không tách riêng được phần tài sản để bán, để cho thuê thì không được hạch toán toàn bộ tài sản là tài sản cố định và không được trích khấu hao.

Hiệu lực thi hành từ ngày 28/11/2016 và áp dụng từ năm tài chính 2016.

* Quy định này hết hiệu lực thi hành kể từ ngày 26/05/2017 và áp dụng từ năm tài chính 2016.

Tham khảo bài viết: Quy Định Mới Về Trích Khấu Hao Đối Với Tài Sản Là Nhà Hỗn Hợp

3. Về khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động được tính vào chi phí không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

Khoản chi phí tư vấn khám sức khỏe cho người lao động, Khoản chi phí mua bảo hiểm xe máy cho người lao động là khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động.

Tuy nhiên, đối với Khoản chi phí tư vấn thuế thu nhập cá nhân cho người lao động là người nước ngoài không phục vụ cho hoạt động sản xuất kinh doanh, không được coi là khoản chi có tính chất phúc lợi cho người lao động do đó không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

4. Thuế suất thuế TNDN

Thuế suất thuế TNDN phổ thông áp dụng năm 2016 là 20%.

4. Về ưu đãi thuế TNDN

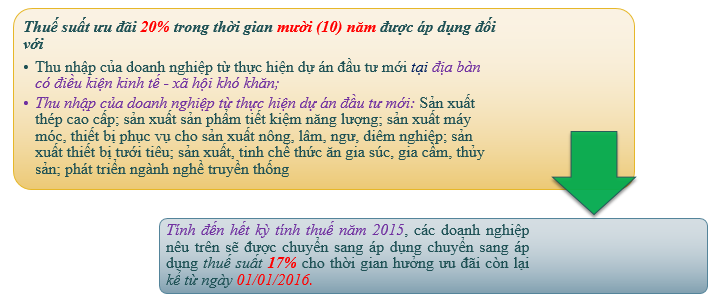

4.1. Về việc chuyển sang áp dụng thuế suất ưu đãi 17% đối với các doanh nghiệp đang được áp dụng thuế suất ưu đãi 20% từ năm 2016

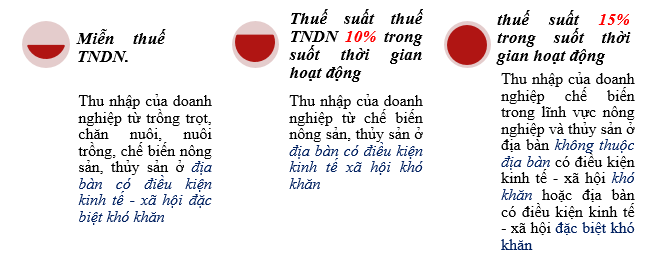

4.2. Về việc ưu đãi thuế TNDN đối với DN hoạt động chế biến nông sản, thủy sản.

Lưu ý: Thu nhập từ hoạt động chế biến lâm sản: trường hợp doanh nghiệp có phát sinh thu nhập từ hoạt động chế biến lâm sản (nguyên vật liệu đầu vào từ gỗ cao su, gỗ bạch đàn, gỗ thông, gỗ keo…) không thuộc các trường hợp được ưu đãi thuế TNDN theo hoạt động chế biến nông sản, thuỷ sản.

4.3. Ưu đãi thuế TNDN đối với cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục – đào tạo, dạy nghề, y tế, văn hóa, thể thao, môi trường.

a. Ưu đãi thuế TNDN

Thuế suất ưu đãi 10% trong suốt thời gian hoạt động áp dụng đối với phần thu nhập của doanh nghiệp từ hoạt động xã hội hóa trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hóa, thể thao và môi trường, giám định tư pháp.

Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong chín năm tiếp theo đối với: thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực xã hội hóa thực hiện tại địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn

Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong năm năm tiếp theo đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực xã hội hóa thực hiện tại địa bàn không thuộc danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn

b. Điều kiện hưởng ưu đãi của cơ sở xã hội hóa

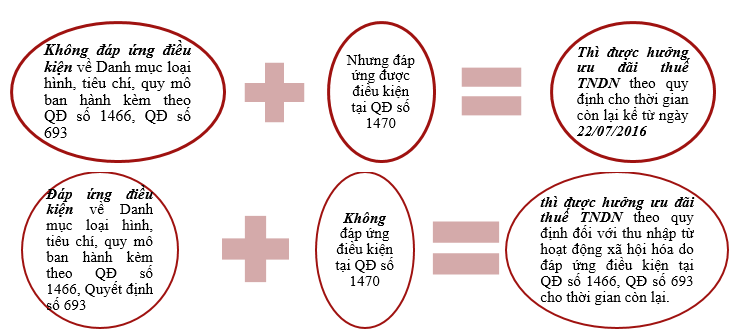

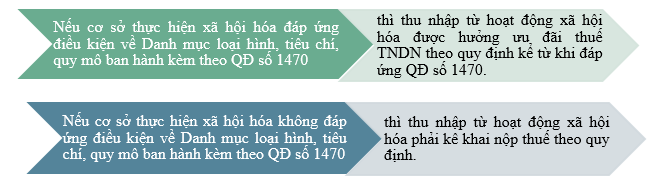

Đối với cơ sở thực hiện xã hội hóa được thành lập trước ngày Quyết định (QĐ) số 1470/QĐ-TTg có hiệu lực thi hành (ngày 22/7/2016), nếu:

Đối với cơ sở thực hiện xã hội hóa được thành lập từ ngày Quyết định số 1470 có hiệu lực thi hành (ngày 22/7/2016):

*Cơ sở thực hiện xã hội hóa không đáp ứng điều kiện về Danh mục loại hình, tiêu chí, quy mô ban hành kèm theo QĐ số 1466, QĐ số 693 và QĐ số 1470 thì không được hưởng ưu đãi thuế TNDN đối với thu nhập từ hoạt động xã hội hóa và phải kê khai nộp thuế theo quy định.

4.5. Về việc nộp thuế TNDN đối với các cơ sở sản xuất hạch toán phụ thuộc tại các địa phương khác đang được hưởng ưu đãi thuế TNDN

- Trường hợp Công ty có trụ sở chính tại tỉnh A có các nhà máy sản xuất và chế biến tại tỉnh B và tỉnh C đang trong thời gian được hưởng ưu đãi thuế TNDN

==> Công ty phải tính riêng số thuế TNDN từ hoạt động sản xuất kinh doanh của nhà máy tại tỉnh B và tỉnh C để kê khai nộp thuế riêng và không thực hiện phân bổ số thuế TNDN phải nộp tại các địa phương theo tỷ lệ % chi phí .

- Số thuế TNDN phải nộp tại các địa phương trong thời gian được hưởng ưu đãi thuế TNDN được xác định trên cơ sở phần thu nhập phát sinh tương ứng tại các địa phương.

Chi tiết xem tại: Quyết Toán Thuế Thu Nhập Doanh Nghiệp Và Thuế Thu Nhập Cá Nhân Năm 2016