QUY ĐỊNH MỚI VỀ TRÍCH KHẤU HAO ĐỐI VỚI TÀI SẢN LÀ NHÀ HỖN HỢP

Vừa qua, Bộ Tài Chính đã ban hành Thông tư 28/2017/TT-BTC quy định về sửa đổi, bổ sung một số điều của Thông tư số 45/2013/TT-BTC và Thông tư số 147/2016/TT-BTC. Trong đó có các điểm đáng chú ý sau:

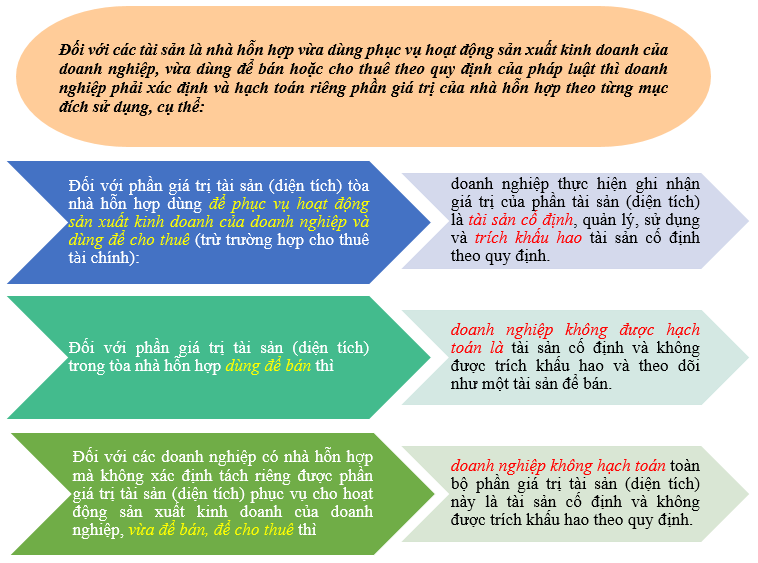

1. Bãi bỏ quy định tại Khoản 1 Điều 1 Thông tư 147/2016/TT-BTC: “Đối với các tài sản là nhà hỗn hợp vừa sử dụng làm tài sản hoạt động của doanh nghiệp vừa để bán, để cho thuê theo quy định của pháp luật thì doanh nghiệp phải xác định, tách riêng phần tài sản (diện tích) tài sản để bán, để cho thuê và không được hạch toán là TSCĐ và không được trích khấu hao. Trường hợp không xác định, tách riêng được phần tài sản để bán, để cho thuê thì doanh nghiệp không hạch toán toàn bộ tài sản là TSCĐ và không được trích khấu hao.”

2. Sửa đổi, bổ sung gạch đầu dòng thứ 3 Điểm đ Khoản 2 Điều 4 Thông tư số 45/2013/TT-BTC như sau:

Tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao tài sản đối với từng mục đích sử dụng được căn cứ vào:

Tỷ trọng giá trị của từng phần diện tích theo từng mục đích sử dụng trên giá trị quyết toán công trình; hoặc

Căn cứ vào diện tích thực tế sử dụng theo từng mục đích sử dụng để hạch toán.

Đối với các tài sản được dùng chung liên quan đến công trình nhà hỗn hợp như sân chơi, đường đi, nhà để xe việc xác định giá trị của từng loại tài sản và giá trị khấu hao các tài sản dùng chung cũng được phân bổ theo tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao nhà hỗn hợp.

3. Hiệu lực thi hành

Quy định này có hiệu lực thi hành từ ngày 26/05/2017 và áp dụng từ năm tài chính 2016.

Chi tiết xem tại: 28/2017/TT-BTC