TỪ 3 TRIỆU ĐỒNG LÊN 70 TRIỆU ĐỒNG: NGHỊ ĐỊNH 310/2025/NĐ-CP SIẾT CHẶT XỬ PHẠT HÓA ĐƠN SAI THỜI ĐIỂM NHƯ THẾ NÀO?

Ngày 02/12/2025, Chính phủ ban hành Nghị định 310/2025/NĐ-CP, sửa đổi Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn, có hiệu lực thi hành từ 16/01/2026. Nghị định lần này mở rộng phạm vi quản lý – siết chặt xử phạt, đặc biệt là tăng mạnh mức phạt đối với hành vi lập hóa đơn sai thời điểm – một lỗi phổ biến tại doanh nghiệp và hộ kinh doanh.

1. Mở rộng phạm vi vi phạm hành chính về thuế

Nghị định quy định vi phạm thuế không chỉ gồm thuế thông thường, mà còn bao gồm các khoản thu ngân sách khác do cơ quan thuế quản lý, như:

- Tiền sử dụng đất, tiền thuê đất/thuê mặt nước

- Tiền cấp quyền khai thác khoáng sản, tài nguyên nước

- Cổ tức, lợi nhuận vốn nhà nước tại doanh nghiệp

→ Điều này khóa lại các khoảng trống quản lý, ngăn lách luật qua các khoản thu ngoài thuế.

2. Bổ sung quy định về trường hợp bất khả kháng

Nếu doanh nghiệp/cá nhân chậm nộp hồ sơ, thuế, hóa đơn do:

- Thiên tai – dịch bệnh

- Cháy nổ, tai nạn

- Chiến tranh, bạo loạn, đình công

- Sự kiện khách quan ngoài khả năng kiểm soát

→ Có thể được miễn xử phạt nếu chứng minh đã nỗ lực khắc phục.

3. Quy định mới về trách nhiệm bên được ủy quyền kê khai / nộp thuế

- Theo đó, nếu người nộp thuế ủy quyền cho một tổ chức, cá nhân khác thực hiện thay các nghĩa vụ về thuế — kê khai, khai thuế, nộp thuế, làm hóa đơn… — và theo quy định pháp luật về thuế/quản lý thuế bên được ủy quyền có trách nhiệm thực hiện thay, thì khi bên được ủy quyền vi phạm các quy định về thuế, hóa đơn, chính bên được ủy quyền sẽ bị xử phạt theo Nghị định 310/2025/NĐ-CP.

- Tương tự, nếu có tổ chức, cá nhân đăng ký thuế, khai hoặc nộp thuế thay người nộp thuế — theo quy định của pháp luật — mà bên thay đó vi phạm, thì bên đăng ký/khai, nộp thay bị xử phạt.

- Ngoài ra, trong trường hợp liên quan đến các quy định về chống xói mòn cơ sở thuế toàn cầu (theo luật chuyên ngành, như yêu cầu kê khai bổ sung, nộp thuế bổ sung) — nếu có “đơn vị hợp thành” được phân công kê khai và nộp thay — và đơn vị này vi phạm, thì đơn vị hợp thành cũng bị xử phạt theo Nghị định 310/2025/NĐ-CP.

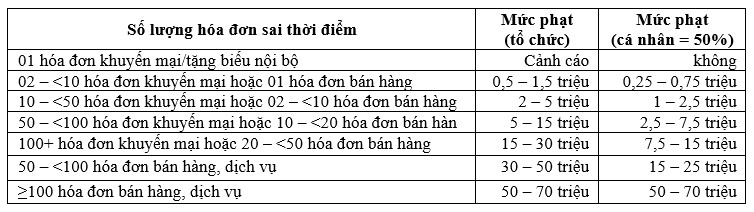

4. Mức phạt xuất hóa đơn sai thời điểm (điểm mới quan trọng nhất)

So với Nghị định 125/2020 (mức phạt chỉ 3–8 triệu), theo văn bản mới, khung phạt được nâng lên đáng kể – tối đa đến 70 triệu tùy số lượng hóa đơn sai.

→ Đây là thay đổi lớn nhất của nghị định.

Doanh nghiệp bán hàng số lượng lớn, xuất hóa đơn chậm vài ngày cho nhiều đơn chỉ cần tái phạm là có thể bị phạt rất nặng.

5. Điều khoản chuyển tiếp

- Vi phạm phát sinh & kết thúc trước 16/01/2026 → áp dụng NĐ 125/2020

- Vi phạm xảy ra trước nhưng bị phát hiện sau 16/01/2026 → áp dụng NĐ 310/2025

- Hồ sơ đã xử lý trước ngày hiệu lực nhưng còn khiếu nại → xử theo luật thời điểm vi phạm

Nghị định 310/2025/NĐ-CP có hiệu lực từ 16/01/2026 đánh dấu bước thay đổi quan trọng trong quản lý thuế và hóa đơn. Những sửa đổi về chế tài, phạm vi điều chỉnh, cùng quy định rõ trách nhiệm của bên được ủy quyền kê khai – nộp thuế là lời nhắc mạnh mẽ rằng tuân thủ đúng chuẩn pháp lý là yếu tố bắt buộc, không còn lựa chọn.

EMC luôn sẵn sàng đồng hành cùng doanh nghiệp trong việc cập nhật quy định mới, rà soát quy trình thuế – hóa đơn và tối ưu tuân thủ pháp luật. Hãy liên hệ với EMC ngay hôm nay để được tư vấn, cập nhật quy định mới và nhận giải pháp thuế phù hợp cho doanh nghiệp của bạn.

Như đã đề cập ở phần trên về tầm quan trọng của việc xuất hóa đơn đúng quy định, nhiều người vẫn còn lúng túng trong một số trường hợp cụ thể. Vì vậy, chúng tôi sẽ làm rõ hơn qua phần hỏi đáp dưới đây.

NHỮNG CÂU HỎI THƯỜNG GẶP VỀ XỬ PHẠT VI PHẠM HÀNH CHÍNH VỀ THUẾ, HÓA ĐƠN (Nghị định 310/2025/NĐ-CP)

1. Thông tin chung và Phạm vi điều chỉnh

❓ CÂU HỎI: Nghị định 310/2025/NĐ-CP được ban hành nhằm mục đích gì và có hiệu lực khi nào?

🔹 Trả lời: Nghị định 310/2025/NĐ-CP được ban hành để sửa đổi, bổ sung một số điều của Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn. Nghị định này có hiệu lực thi hành từ ngày 16 tháng 01 năm 2026.

❓ CÂU HỎI: Phạm vi "Vi phạm hành chính về thuế" được mở rộng như thế nào?

🔹 Trả lời: Vi phạm hành chính về thuế không chỉ giới hạn ở các loại thuế thông thường mà còn bao gồm các khoản thu ngân sách nhà nước khác do cơ quan thuế quản lý. Các khoản thu bổ sung bao gồm tiền sử dụng đất, tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản, tài nguyên nước; và cổ tức, lợi nhuận được chia cho phần vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên.

2. Trách nhiệm và Trường hợp đặc biệt

❓ CÂU HỎI : Trường hợp nào được coi là bất khả kháng và có thể được miễn xử phạt?

🔹 Trả lời: Nghị định bổ sung quy định về 10 trường hợp bất khả kháng, bao gồm thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ, chiến tranh, bạo loạn, đình công hoặc các sự kiện xảy ra một cách khách quan không thể lường trước được. Nếu người nộp thuế chậm nộp hồ sơ, thuế, hoặc hóa đơn do các sự kiện này, họ có thể được miễn xử phạt nếu chứng minh đã nỗ lực khắc phục.

❓ CÂU HỎI: Ai sẽ bị xử phạt nếu bên được ủy quyền thực hiện nghĩa vụ thuế có hành vi vi phạm?

🔹Trả lời: Nếu người nộp thuế ủy quyền cho tổ chức, cá nhân khác thực hiện các nghĩa vụ về thuế (như kê khai, nộp thuế, làm hóa đơn) và bên được ủy quyền vi phạm các quy định về thuế, hóa đơn, thì chính bên được ủy quyền sẽ bị xử phạt theo Nghị định này. Tương tự, nếu tổ chức/cá nhân đăng ký thuế, khai hoặc nộp thuế thay người nộp thuế mà vi phạm, thì bên thay thế đó bị xử phạt.

❓ CÂU HỎI: Các đơn vị liên quan đến quy định chống xói mòn cơ sở thuế toàn cầu (GloBE) có bị xử phạt không?

🔹Trả lời: Trường hợp tổ chức theo quy định về chống xói mòn cơ sở thuế toàn cầu, đơn vị hợp thành chịu trách nhiệm kê khai và danh sách các đơn vị hợp thành được áp dụng theo Nghị quyết số 107/2023/QH15, nếu vi phạm hành chính, thì đơn vị hợp thành đó bị xử phạt theo Nghị định này.

3. Mức phạt đối với Hóa đơn và Thời hiệu xử phạt

❓ CÂU HỎI: Mức phạt đối với hành vi "Lập hóa đơn không đúng thời điểm" (áp dụng cho tổ chức) được quy định như thế nào?

🔹 Trả lời: Mức phạt tiền đối với hành vi lập hóa đơn không đúng thời điểm được điều chỉnh tăng mạnh, tối đa lên đến 70 triệu đồng tùy thuộc vào số lượng hóa đơn vi phạm.Cụ thể (áp dụng cho tổ chức):– Cảnh cáo: Áp dụng đối với 01 số hóa đơn hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu, hàng hóa/dịch vụ dùng cho biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ.– Phạt từ 50 triệu đồng đến 70 triệu đồng: Áp dụng đối với trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 100 số hóa đơn trở lên.

❓ CÂU HỎI: Hành vi vi phạm không lập hóa đơn theo quy định bị xử phạt tối đa bao nhiêu tiền?

🔹Trả lời: Phạt tiền từ 60.000.000 đồng đến 80.000.000 đồng trong trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 50 số hóa đơn trở lên.

❓ CÂU HỎI: Thời hiệu xử phạt đối với hành vi vi phạm thủ tục thuế là bao lâu?

🔹Trả lời: Thời hiệu xử phạt đối với hành vi vi phạm thủ tục thuế là 02 năm, kể từ ngày thực hiện hành vi vi phạm.

❓ CÂU HỎI: Thời hiệu xử phạt đối với hành vi trốn thuế (liên quan đến tiền thuế được miễn, giảm, hoàn) là bao lâu?

🔹Trả lời: Thời hiệu xử phạt đối với hành vi trốn thuế, khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn là 05 năm, kể từ ngày thực hiện hành vi vi phạm.

❓ CÂU HỎI: Mức phạt tiền tối đa đối với hành vi trốn thuế là bao nhiêu?

🔹Trả lời: Phạt từ 01 đến 03 lần số tiền trốn thuế đối với hành vi trốn thuế.

4. Điều khoản chuyển tiếp (Áp dụng luật)

❓ CÂU HỎI: Nếu hành vi vi phạm xảy ra và kết thúc trước ngày Nghị định 310/2025/NĐ-CP có hiệu lực (trước 16/01/2026), thì áp dụng văn bản nào để xử phạt?

🔹Trả lời: Áp dụng các quy định của văn bản pháp luật về xử phạt vi phạm hành chính về thuế, hóa đơn tại thời điểm thực hiện hành vi vi phạm đó (tức là Nghị định 125/2020/NĐ-CP).

❓ CÂU HỎI: Nếu hành vi vi phạm xảy ra trước ngày Nghị định 310/2025/NĐ-CP có hiệu lực nhưng bị phát hiện sau ngày hiệu lực, thì áp dụng văn bản nào để xử phạt?

🔹 Trả lời: Áp dụng quy định tại Nghị định 310/2025/NĐ-CP.

🏵️🏵️🏵️🏵️🏵️