QUY ĐỊNH MỚI VỀ CÁCH ĐĂNG KÝ PHƯƠNG PHÁP TÍNH THUẾ GTGT

Nhằm giảm bớt các thủ tục hành chính không cần thiết cho doanh nghiệp và cơ quan thuế, ngày 19/09/2017 vừa qua, Bộ Tài Chính đã ban hành Thông 93/2017/TT-BTC, công văn sửa đổi, bổ sung và bãi bỏ một số điều về phương pháp tính thuế GTGT như sau:

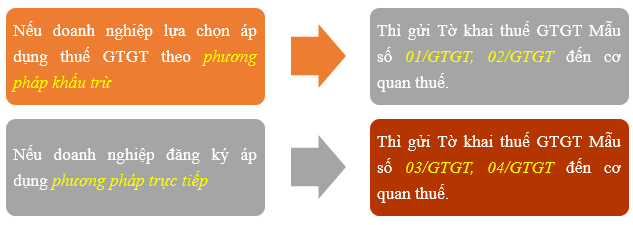

1. Phương pháp tính thuế GTGT của doanh nghiệp sẽ được xác định theo hồ sơ khai thuế GTGT chứ không còn dựa trên mẫu 06/GTGT như trước đây, cụ thể:

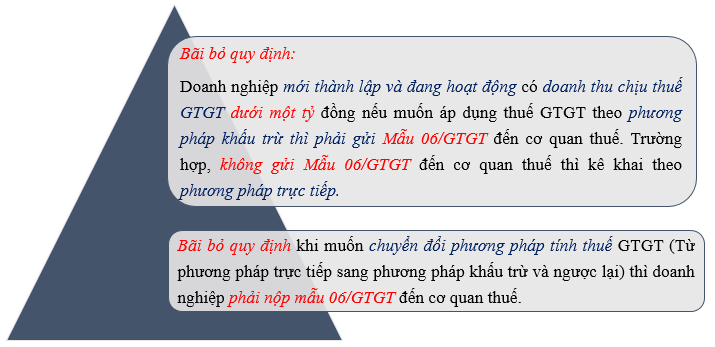

2. Hàng loạt các quy định về việc sử dụng mẫu 06/GTGT đều bị bãi bỏ như sau:

Như vậy, theo Thông tư 93/2017/TT-BTC, kể cả mới thành lập hoặc đang hoạt động, doanh nghiệp muốn áp dụng phương pháp tính thuế GTGT nào thì chỉ cần thể hiện qua hồ sơ khai thuế GTGT nêu tại Mục 1 Bài viết này mà không cần phải đăng ký mẫu 06/GTGT với cơ quan thuế như trước đây. Tương tự, cơ quan thuế cũng sẽ căn cứ vào hồ sơ khai thuế GTGT để biết được doanh nghiệp đã lựa chọn phương pháp tính thuế GTGT nào.

Thông tư này có hiệu lực kể từ ngày 05/11/2017.

Chi tiết xem tại: Thông tư 93/2017TT-BTC, công văn 4253/TCT-CS