QUY ĐỊNH MỚI VỀ SỬ DỤNG HÓA ĐƠN

Vừa qua, Bộ Tài Chính đã ban hành Thông tư 37/2017/TT-BTC sửa đổi, bổ sung một số điều về sử dụng hóa đơn của Thông tư 39/2014/TT-BTC. Trong đó, có những điểm đáng chú ý như sau:

1. Hóa đơn tự in

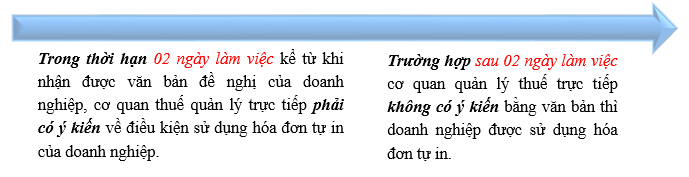

Rút ngắn thời hạn giải quyết đề nghị sử dụng hóa đơn tự in của cơ quan thuế từ 05 ngày xuống còn 02 ngày, cụ thể:

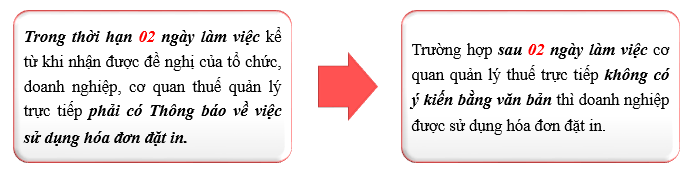

2. Hóa đơn đặt in

Đối với đề nghị sử dụng hóa đơn đặt in, thời hạn giải quyết của cơ quan thuế cũng giảm từ 05 ngày xuống 02 ngày, như sau:

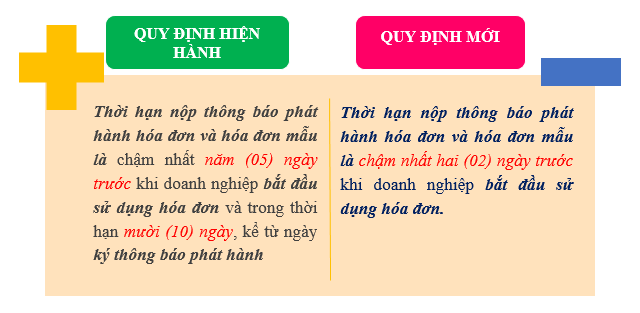

3. Thông báo phát hành hóa đơn

Thời hạn nộp thông báo phát hành hóa đơn và hóa đơn mẫu giảm từ 05 ngày xuống còn 02 ngày trước khi doanh nghiệp bắt đầu sử dụng hóa đơn, cụ thể:

Đối với trường hợp khi nhận được Thông báo phát hành hóa đơn không đảm bảo đủ nội dung theo đúng quy định, thì trong thời hạn hai (02) ngày làm việc (Trước đây là 05 ngày) kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho doanh nghiệp biết. Doanh nghiệp có trách nhiệm điều chỉnh để thông báo phát hành mới.

5. Quy định này có hiệu lực kể từ ngày 12/06/2017.

Chi tiết xem tại: Thông Tư 37/2017/TT-BTC