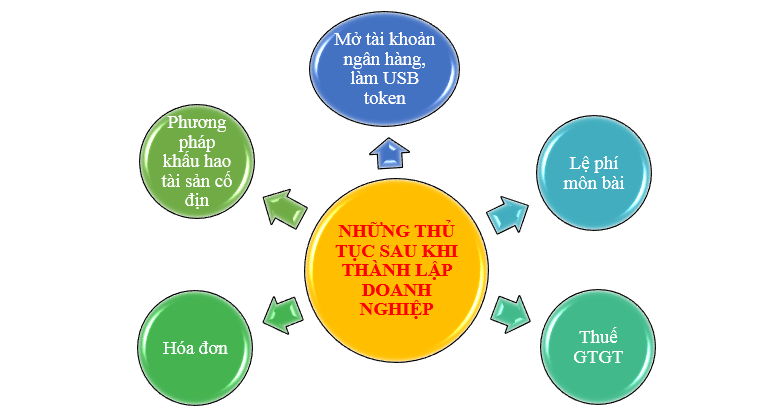

HƯỚNG DẪN THỦ TỤC SAU KHI THÀNH LẬP

Nhằm mục đích hỗ trợ các doanh nghiệp mới thành lập hiểu rõ hơn các công việc phát sinh sau khi hoàn tất thủ tục đăng ký kinh doanh. Với phương châm trở thành người trợ lý đắc lực cho doanh nghiệp, EMC xin gửi đến Quý Khách hàng những thủ tục sau khi thành lập như sau:

1. Mở tài khoản ngân hàng, làm chữ ký số (USB token)

Để nộp tờ khai và nộp thuế điện tử đúng hạn, doanh nghiệp sau khi thành lập cần phải thực hiện những công việc sau đây:

Dịch vụ Tham khảo: thiết kế web nha trang giới thiệu công ty

- Một là, mở tài khoản ngân hàng và thông báo số tài khoản với Phòng Đăng Ký Kinh Doanh – Sở Kế Hoạch Đầu Tư (Trước ngày 12/08/2016, thông báo này nộp tại cơ quan thuế);

- Hai là, làm chữ ký số, đây là một trong những phương tiện rất qua trọng để kế toán thực hiện việc nộp các loại tờ khai thuế, báo cáo thuế, báo cáo tài chính…

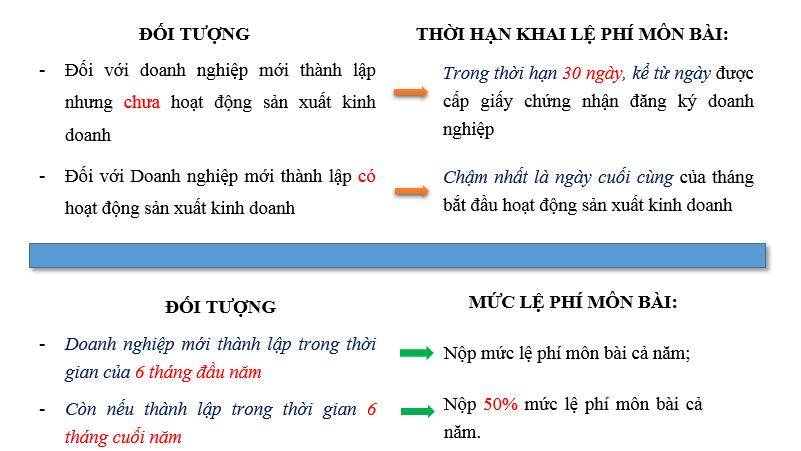

2. Lệ phí môn bài

Mức lệ phí môn bài cụ thể tham khảo tại Bài viết: Mức Lệ Phí Môn Bài Mới Nhất

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm. Trường hợp người nộp lệ phí mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí.

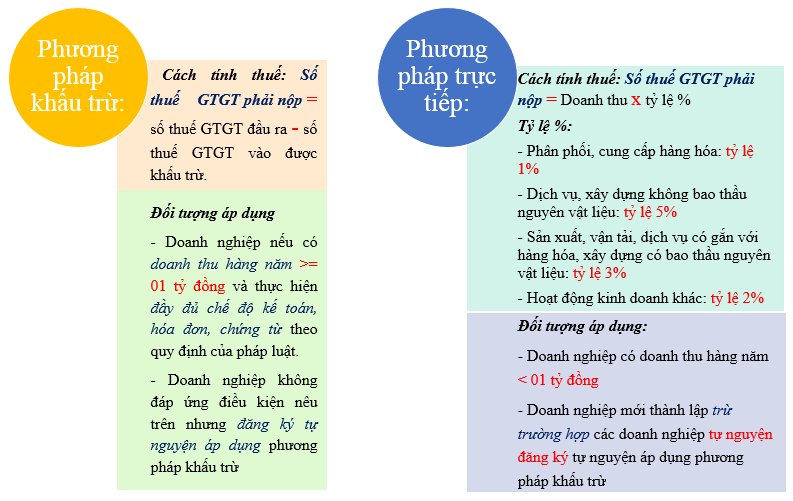

3. Thuế GTGT

Xác định cách kê khai thuế

- Doanh nghiệp mới thành lập thì thực hiện kê khai theo quý.

- Sau đủ 12 tháng hoạt động, bắt đầu từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu để thực hiện khai thuế GTGT theo tháng hay theo quý (doanh thu > 50 tỷ kê khai theo tháng)

Lựa chọn phương pháp tính thuế GTGT

Lưu ý: Doanh nghiệp thuộc diện tự nguyện lựa chọn phương pháp khấu trừ phải nộp mẫu 06/GTGT đến cơ quan thuế quản lý trực tiếp trước thời hạn nộp hồ sơ khai thuế (HSKT) đầu tiên phát sinh (Trước ngày 30 tháng đầu quý sau). Nếu hết thời hạn, doanh nghiệp không nộp mẫu 06/GTGT thì phải áp dụng phương pháp tính thuế trực tiếp.

Ví dụ: Doanh nghiệp A thành lập vào tháng 02/2017 thì doanh nghiệp phải nộp mẫu 06 trước ngày cuối cùng của là 30/4/2017

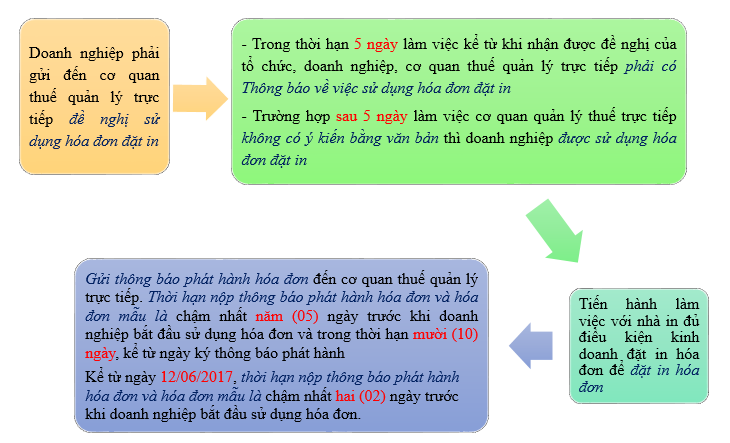

4. Hóa đơn

Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị Định 119/2018/NĐ-CP quy định về hoá đơn điện tử khi bán hàng hoá, cung cấp dịch vụ, thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế. Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP và số 04/2014/NĐ-CP thì thực hiện như hóa đơn giấy như dưới đây:

Doanh nghiệp áp dụng phương pháp khấu trừ phải đặt in hóa đơn, thủ tục đặt in hóa đơn như sau:

Doanh nghiệp áp dụng phương pháp trực tiếp phải mua hóa đơn do cơ quan thuế phát hành, khi mua hóa đơn phải có đơn đề nghị mua hóa đơn và kèm theo các giấy tờ sau:

- Chứng minh nhân dân còn thời hạn của người trực tiếp mua hóa đơn (người đại diện theo pháp luật hoặc người được doanh nghiệp ủy quyền bằng giấy ủy quyền).

- Doanh nghiệp mua hóa đơn lần đầu phải có văn bản cam kết về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp.

- Khi mua hóa đơn, doanh nghiệp phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn.

5. Phương pháp khấu hao tài sản cố định

Nếu Doanh nghiệp có mua hoặc xây dựng tài sản cố định (TSCĐ) thì phải thông báo phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ với cơ quan thuế trực tiếp quản lý trước khi trích khấu hao (Trừ phương pháp trích khấu hao theo đường thẳng).